中小M&Aガイドライン(MAGL)の改訂

先日、中小企業庁が「中小M&Aガイドライン」(MAGL)の改訂を行いました。改定ポイントは「手数料の透明化」や「FA業者等の質の向上」などですが、その改定に至った「背景」が滲んできている感じがします。

空前のM&Aブームと言われていますが、バブル期・リーマンショック前、など、カネ余り状況になればブームは起こるものです。

日本では官民挙げてのM&Aブームですが、今後はどうなるのでしょうか。

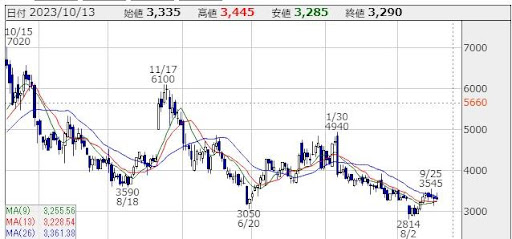

まず、M&A上場3社の株価を見てみましょう。

【日本M&A】

【MACP】

【ストライク】

M&A上場3社の株価は右肩下がり

日経平均の推移などにも左右されますが、押しなべて右肩下がりです。

日本M&Aにおいては過去の栄光はどこえやら。

これは何を意味するのでしょうか。

1つは過当競争、1つは不祥事・トラブルの増加、1つは案件の減少、と見ています。市場は、今後のM&A会社の高収益に期待を寄せてはいないようです。

米国はインフレ封じ込めのため、金利が急激に上昇。LBOなど銀行借入による買収資金の調達コストが上がり、M&Aの流れが急減速しています。日本はまだ政策的なこともあり手金利政策を維持していますが、YCCについては見直し論がくすぶっていること、諸外国との金利格差で円安が更に進行し、更なるコストプッシュインフレを助長してしまうことから、基本的には「金利は上昇して行く」と私は見ています。

中小企業の現場

中小企業の現場の雰囲気はどうでしょう。「コロナ特別融資」を使わないで潤沢に持っていた方々(似非ドライパウダー族((笑))の投資意欲も、いざ返済に回ると熱が冷めたり、銀行も買収資金の提供には慎重になってきた状況を踏まえると、熱が冷めてきているのではないか、という雰囲気を感じています「物価高で本業に本気出さないといかん」、と「どこかいい会社ない?」と言ってた社長が弱気になるケースが出てきました。

反対に、事業再生フエーズにおけるM&A、すなわち、法的・私的再生時に債務免除を伴ったM&A事案が増えてきています。これは「ざっくりバリュエーション」や「ノリだけ」では全く片付かず、高い専門性とステークホルダーと切った張ったする胆力が求められます。

冒頭の中小企業庁のM&AGL改定は、分かりやすく言えば、「基本知識もない業者が、高いFeeぼったくるのは看過できないから、そろそろ行政が縛るぞ。ちゃんと勉強してしっかりやれよな」と言ってるような気がします。自由経済で過度な行政の介入は望みませんが、無秩序な人が増えればそれを許容せざるを得ません。

終わりに

このコラムを読まれているような、しっかりと勉強し、志をもってM&Aに臨まれる皆さんが活躍の場をもっと広げることが、真の意味で自由で健全な経済の発展に寄与することになるのだと思っています。